Cómo comprar una vivienda en Andalucía

El Pago en Negro en la Compraventa de una Vivienda. El sector inmobiliario vive un nuevo ciclo después de los años de la crisis. Un tiempo en el que debe definir su futuro y sentar […]

El Pago en Negro en la Compraventa de una Vivienda. El sector inmobiliario vive un nuevo ciclo después de los años de la crisis. Un tiempo en el que debe definir su futuro y sentar […]

Hipotecas – Alto Tribunal rebaja las expectativas. El Alto Tribunal rebaja las expectativas de muchas reclamaciones a la banca al imputar al cliente el pago de los impuestos. El banco pagará sólo la mitad del impuesto […]

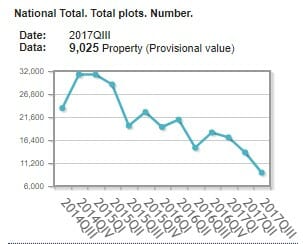

Tercer Trimestre Tercero Menos En el tercer trimestre se iniciaron 9.025 ejecuciones hipotecarias, un 33,7% menos que en el trimestre anterior y un 38,4% menos en tasa interanual. De ellas, 7.783 afectaron a fincas urbanas […]

¿Qué es una subasta judicial? La subasta judicial es uno de los medios que permiten transformar en dinero los bienes hipotecados o embargados, con el fin de que el deudor demandado pueda pagar la deuda reclamada con la cantidad […]

El precio de la vivienda en 2016 se incrementó un 5,7% El precio de la vivienda en 2016 se incrementó (de media) un 5,7% respecto a 2015, según el Colegio de Registradores de la Propiedad. […]

Gastos HIPOTECARIOS deben ser a cargo del BANCO Efectivamente, la STS nº 705/2015 (F.D. 5º, apartado g) afirma que “la cláusula que pretende atribuir al consumidor todos los costes derivados de la concertación del contrato, […]