Cómo comprar una vivienda en Andalucía

El Pago en Negro en la Compraventa de una Vivienda. El sector inmobiliario vive un nuevo ciclo después de los años de la crisis. Un tiempo en el que debe definir su futuro y sentar […]

El Pago en Negro en la Compraventa de una Vivienda. El sector inmobiliario vive un nuevo ciclo después de los años de la crisis. Un tiempo en el que debe definir su futuro y sentar […]

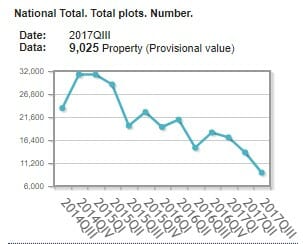

Tercer Trimestre Tercero Menos En el tercer trimestre se iniciaron 9.025 ejecuciones hipotecarias, un 33,7% menos que en el trimestre anterior y un 38,4% menos en tasa interanual. De ellas, 7.783 afectaron a fincas urbanas […]

Primer Trimestre 2017 se vendieron 122.787 viviendas. Es el mejor primer trimestre desde 2008 Los resultados de la estadística sobre transacciones inmobiliarias de viviendas realizadas ante notario, muestran que en el primer trimestre de 2017 […]

Gastos HIPOTECARIOS deben ser a cargo del BANCO Efectivamente, la STS nº 705/2015 (F.D. 5º, apartado g) afirma que “la cláusula que pretende atribuir al consumidor todos los costes derivados de la concertación del contrato, […]